第5回:REITの借入金

次はREITのリスクの1つである「借金」ついて解説していきますね。

ここがREITの一番重要なところです。少し長いですが、お付き合いいただければ幸いです。

ここまでに説明致しました通り、REITは基本的に金融機関から借金をしています。

REITには様々な銘柄があるという話だけど、借金してないREITというのはあるのかな?

全く借金しないREITがあれば、それはそれでおもしろいと思うのですが、2019年1月現在そういったREITは存在しません。

REITの借金比率は、大体自己資金(=資本)と同額の位の事が多いです。ちなみに借金にどれ程依存しているかは、有利負債比率という指標で表現します。

計算式は 総資産 ÷ 借金 = 有利子負債比率 となります。

先程のAB不動産REITの場合は 総資産(200億円のビル) ÷ 借入金100億円 = 有利負債比率50%となります。

有利子負債比率か、どれくらい借金に依存しているかを表しているのだね。これが高ければ高いほどハイリスク・ハイリターンという訳だ。

先程のAB不動産REITの場合は有利子負債比率が50%だけど、他のREITもそうなの?

いえREITは銘柄によって、有利子負債比率が違います。実際に上場しているREITを調べてみました。(いずれも2019年1月現在の数値です)

三井不動産がメインスポンサーのオフィスビル特化REITである日本ビルファンド投資法人の有利子負債比率は40.9%

森ビルがスポンサーの森ヒルズ投資法人の有利子負債比率は46.4%となっています。

なるほど、REITによって有利子負債比率は違い、リスクの取り方が違うのだね。

この場合、有利子負債が多い森ヒルズREITの方がリスクを取って投資しているという事だね。

はいその通りです。一般的に有利負債比率が多いほど分配金利回りが高くなりますが、その分リスクも高まります。

有利子負債比率が高すぎるとリスクが高すぎるし、低すぎると十分な分配金を得られないんだね。

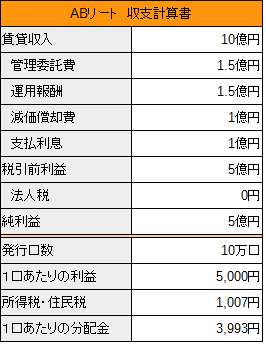

では次に借金によってどう収支が変わるのかを確認する為に、先程のAB不動産REITの例でシミュレーションしてみましょう。。

仮条件として賃貸収入は不動産価格の5%、借入金利は1%、配当課税は20.135%とします。

この場合は1口出資すると年間3,993円の分配金が得られる。1口は10万円だったから、年間利回り3.933%と言う事だね。

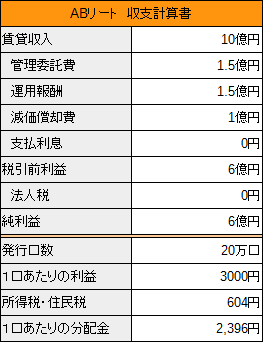

はい、次に借金に頼らずでは全額を投資家からの出資で資金を用意した場合も見て見ましょう。

借入れがないので、利払い費用はありませんが、発行口数が2倍になっています。

この場合は1口出資すると年間2,396円の分配金が得られる、つまり年間利回り2,396%と言う事だね。

なるほど、借金してリスクを取る事により、年間利回りが1.6%弱増えるのか・・・

ところで借入金利を1%でシミュレートしたけど、いくら低金利時代でもそれは低すぎない?不動産投資で金融機関からそんなレートで借りられる?

はい、借入金利も重要ですね。借入金利は、各REITの財務状態やスポンサーの信用力によって変わってきます。

有利子負債比率が低いほど、スポンサーが優良企業である程、借入金利は低くなる傾向にあります。

スポンサーの信用力が、借入金利に影響するのか。

あれちょっとまって、収支計算書をよく見てみると利払いはあるけど元本返済はどうするんだい?

良いところに気づきましたね。実はREITは基本的に借金を減らしません。REITは借金する事により、利益拡大を目論む事は説明した通りです。

ですので、借入元本を減らしてしまうと利益が減ってしまいます。REITの借金の元本返済方法は。基本的に期限一括返済です。

例えば以下の条件で借金した場合のケースを考えてみましょう。毎年の返済費用は以下の通りです。

借入金額100億円 期間:5年 金利:固定1% 借入日:2018年3月

2019年3月 利払い:1億円

2020年3月 利払い:1億円

2021年3月 利払い:1億円

2022年3月 利払い:1億円

2023年3月 利払い:1億円 元本返済:100億円

となります。2023年の100億円の返済費用をどう捻出するのかという、再度借金をする事により常に一定の借入比率を維持します。

漠然と借金は減らしていくものだと考えていたけど、REITは常にある程度の借金比率を維持しつつ利益を追求していくんだね。

はい、その通りです。そしてさらに重要なことは、借入している場合のリスクとして不動産価値の変動があります。

比較表の[5]をご覧ください。

不動産価値の変動の影響が直接不動産投資の約2倍とあるね。これはどういう意味なの?

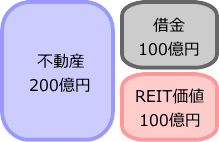

先程のAB不動産REITの場合で考えましょう。200億円の不動産の購入で100億円を借金でまかなう場合を考えます。

この初期状態では、REIT全体の価値は不動産価格から借金を引いた100億円です。

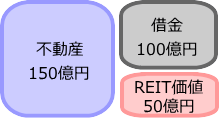

では例えば、景気悪化により200億円の不動産価値が25%下落したとしましょう。その場合不動産は150億円の価値しかなくなります。

一方で借金は減りませんから、REIT全体の価値は50億円になります。

つまり不動産価値が25%減ると、REITの価値は50%と2倍の規模で変動するのです。

ああ、なるほど。比較表の[5]の価格変動が2倍というのはそういう意味か

この場合は逆に不動産価格が25%上がったら、純資産価値は50%上がるという認識で良い?

その通りです。REITは金融機関からの借入金があり、不動産価値の変動に大きく影響を受けます。

これはREITの一番怖いところである、といっても過言ではありません。投資する場合は、しっかりとリスクを認識しましょう。

初心者の為のREIT投資入門講座

- 第1回:REITとは何か

- 第2回:REITの仕組み

- 第3回:REITの種類

- 第4回:REITの管理

- 第5回:REITの借金

- 第6回:REITと取引

- 第7回:REITの分配金

- 第8回:REITの情報収集

- 第9回:REITの法人税

- 第10回:REITの公募増資

- 第11回:REITの投資主総会

REIT用語

免責・注意事項

当サイトの情報に関しては、正確性など可能な範囲で万全を期しておりますが、一切の事項についていかなる保証も致しません。 当サイトの情報によって利用者が被ったいかなる損害についても、当サイト運営者は一切の責任を負えませんのでご理解ご了承の上ご利用くださいませ。